Kokius atsakymus turi pateikti pardavimų ataskaitos? Kokius rodiklius stebėti ir kokius duomenis analizuoti?

Pardavimų analizė yra procesas, kurio metu gaunamos sprendimų priėmimui reikalingos įžvalgos iš pardavimo duomenų, nustatomi tikslai ir formuluojamos ateities prognozės.

Pardavimų ataskaitos turi pateikti atsakymus į šiuos 5 pagrindinius klausimus:

- Koks laikotarpio rezultatas?

- Koks pokytis (augimas ar kritimas)?

- Ar pasiekti tikslai?

- Kokie segmentų rezultatai?

- Kas buvo TOP? Kas buvo BOTTOM?

1: Koks laikotarpio rezultatas?

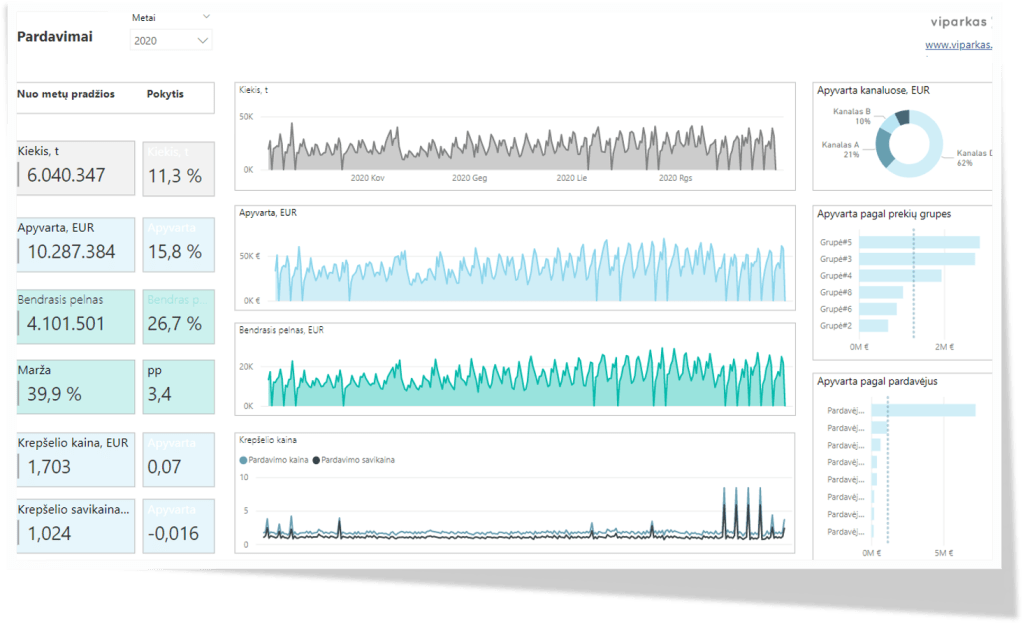

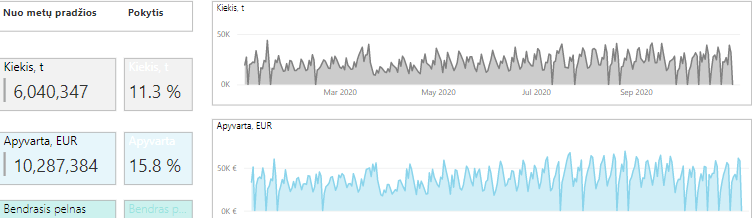

Pagrindiniai laikotarpio pardavimų rodikliai yra:

- Pardavimų apimtys (parduotas kiekis),

- Apyvarta (pardavimo pajamos),

- Bendrasis pelnas,

- Bendrojo pelno %.

Tai svarbiausi rodikliai, pateikiami pardavimų ataskaitų pradžioje. Kitos informacijos pateiktys papildo šią pagrindinę informaciją: lygina, parodo struktūrą, pokyčius ir t.t.

Palyginimas padeda greičiau įvertinti laikotarpio rezultatus: geriau ar blogiau nei pernai? planai viršyti ar ne?

Vienas iš labiausiai paplitusių metodų yra lyginimas su atitinkamu praėjusiu laikotarpiu.

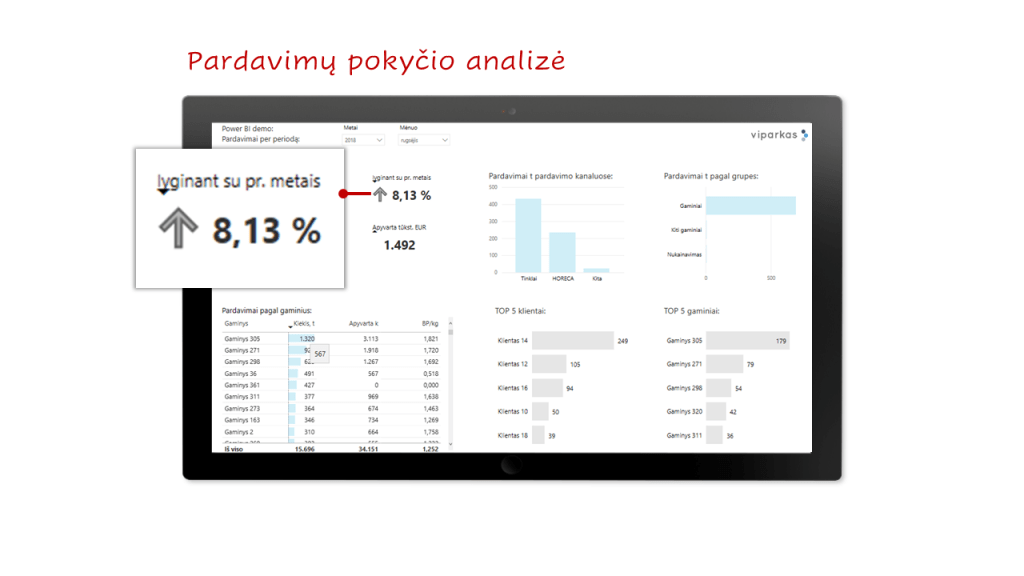

2: Koks pokytis (augimas ar kritimas)?

Pardavimų pokyčio rodiklis rodo kaip pasikeitė pardavimų apimtys lyginant su praėjusiu laikotarpiu arba kitaip – pardavimų komandos gebėjimą padidinti apimtis per nustatytą laiko tarpą.

Pardavimų pokytis % = ((Einamojo laikotarpio pardavimai – Praėjusio laikotarpio pardavimai) / Praėjusio laikotarpio pardavimai) * 100

Teigiamas pardavimų pokyčio rodiklis rodo augimą, neigiamas – kritimą (mažėjimą).

Šis rodiklis rodo organizacijos gebėjimą pasiekti užsibrėžtus tikslus, nes augimas yra vienas iš kertinių strateginių tikslų, be kurio verslas imtų stagnuoti arba kiltų rizika pralaimėti konkurencines kovas.

Stebint ir analizuojant pardavimų duomenis dažniausiai skaičiuojami tiek pardavimų apimčių (kiekio) pokyčiai, tiek pardavimų pajamų (pinigine išraiška) pokyčiai.

Šio rodiklio nepakankamas augimas arba kritimas rodo riziką nepasiekti užsibrėžtų tikslų, todėl esant netenkinamai jo reikšmei gali būti inicijuojami įmonės biudžeto koregavimai, išlaidų mažinimo programos, pajamų didinimo, apimčių augimo skatinimo iniciatyvos.

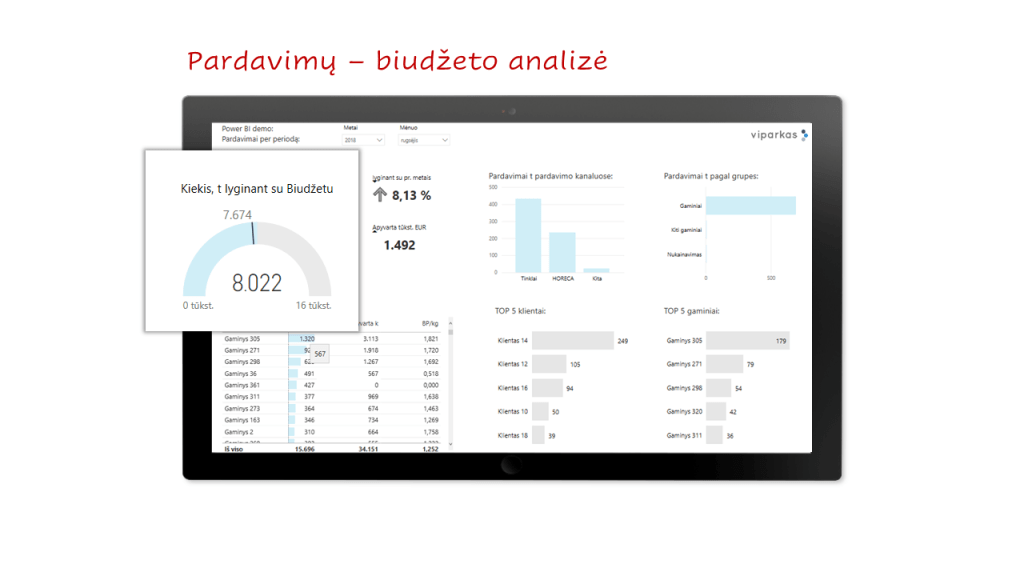

Toliau atliekamas pardavimo rezultatų palyginimas su iškeltais tikslais, biudžetu, t.y. ar faktiniai rezultatai yra aukščiau, ar žemiau planuotų?

3. Ar pasiekti tikslai?

Tikslų pasiekimo rodikliai parodo ar pasiekti šiam laikotarpiui iškelti pardavimo tikslai kiekine arba pinigine išraiška.

Pardavimų analizės ataskaitose faktiniai rezultatai su tikslų rodikliais gali būti lyginami:

- lyginant faktines ir biudžeto apimtis, išreikštas absoliučiais skaičiais,,

- lyginant pokyčio rodiklius (augimą / kritimą) procentine išraiška,

- skaičiuojamas pardavimų pasiekimo rodiklį, kuris parodo kokią planuotą apimtį pavyko pasiekti.

Pardavimų pasiekimo rodiklis = (einamojo laikotarpio pardavimai / pardavimų biudžetas)* 100.

Šie trys analitiniai pjūviai yra svarbiausi ir juos įvertinus galima nerti gilyn į duomenis ir palyginti įvairių segmentų rodiklius: lyginti produktų, klientų grupių, pardavimo kanalų rezultatus.

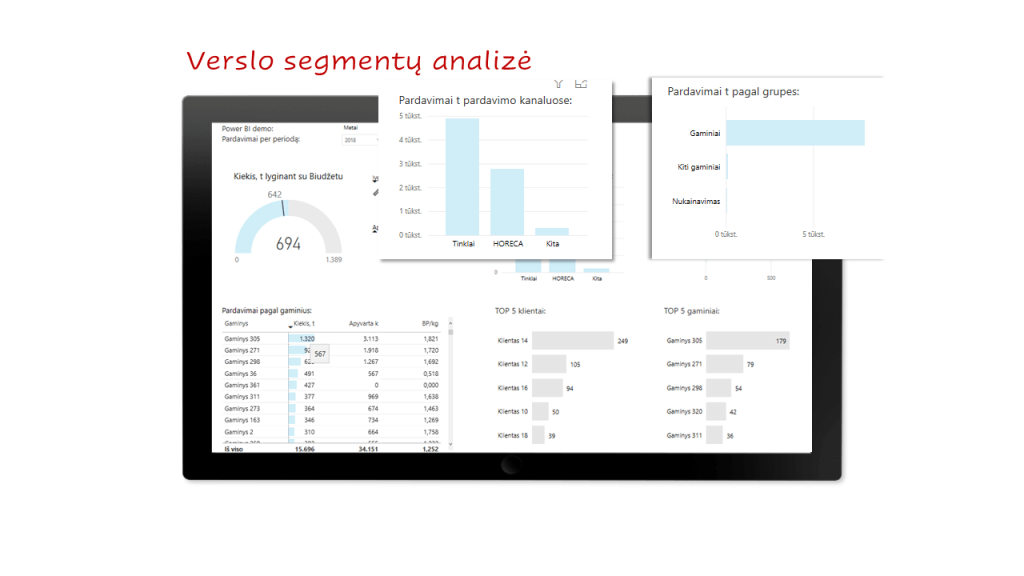

4. Kokie segmentų rezultatai?

Peržvelgus laikotarpio pardavimų rodiklius, pokyčius lyginant su praėjusiais laikotarpiais, tikslų pasiekimo lygį – verta peržiūrėti šiuos duomenis filtruojant pagal segmentus, kuriuos įmonės nusistato pačios, pvz.:

- rinkos,

- pardavimo kanalai,

- šalys,

- produktų grupės,

- prekių ženklai,

- vadybininkai,

- pardavėjai,

- t.t.

Pardavimo duomenų analizė šiais pjūviais yra svarbi, nes parodo įžvalgas bei tendencijas tarp analitinių grupių: grupės laikotarpio rezultatas gali būti geras, tačiau mažėjantis kelintą laikotarpį iš eilės, bendras rezultatas gali atitikti tikslus, tačiau slėpti labai ženklius neatitikimus atskiruose segmentuose ir reikalauti papildomos analizės priežasčių suvokimui.

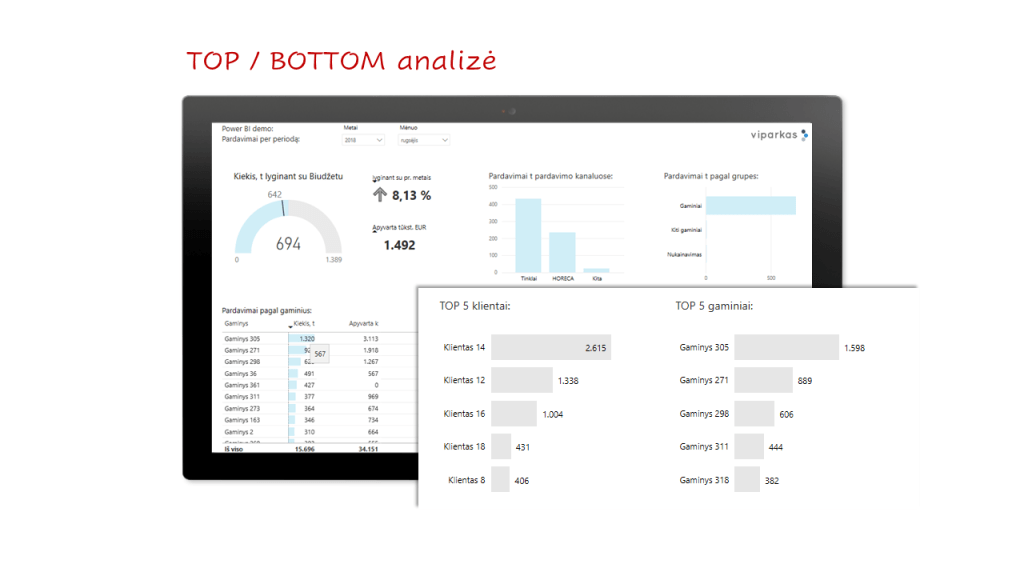

5. Kas buvo TOP? Kas buvo BOTTOM?

Pardavimų ataskaitose visada verta paanalizuoti kas yra geriausi ir blogiausi klientai, produktai, vadybininkai ar kiti pasirinkti segmentai.

Jei pagal aukščiau aprašytą seką analizuojamos pardavimų apimtys, tai “TOP / BOTTOM“ ataskaitose taip pat reitinguojama pagal apimtis. Jei analizuojama pajamos – pagal tą patį rodiklį pateikiami ir geriausi ar blogiausi segmentai.

5 pagrindiniai atsakymai:

- Koks laikotarpio rezultatas?

- Ar tai augimas, ar kritimas?

- Ar pasiekti tikslai?

- Kokie verslo segmentų rezultatai?

- Kokie yra TOP/BOTTOM segmentai?

dashboards (11) diagramos (2) duomenys (3) duomenų modelis (1) indikatoriai (2) Infodizainas (6) Informacijos valdymas (2) kontekstas (3) PowerBI (7) rodikliai (1) Verslo analitika (9) Verslo informacija (12) Verslo įžvalgos (BI) (9) vizualizacijos (2)