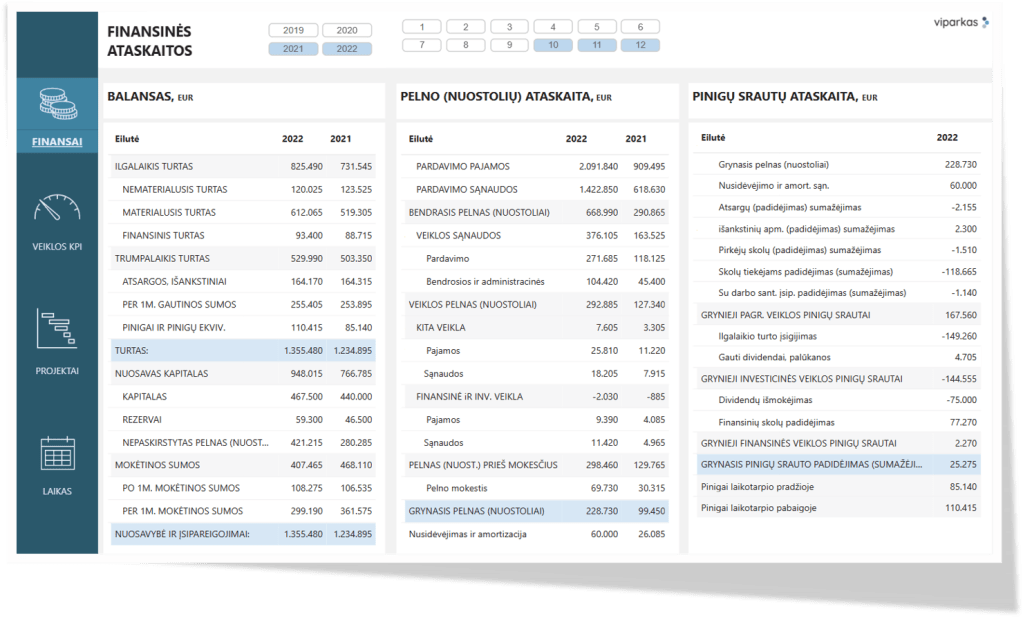

Ką parodo pelno (nuostolių) ataskaita?

Pelno (nuostolių) ataskaita kartu su Balansu ir piniginių srautų ataskaita sudaro tris pagrindines įmonių finansinių rezultatų pateikimo formas.

Svarbiausias jos rodiklis, “apatinė eilutė“ arba grynasis pelnas parodo koks įmonės veiklos finansinis rezultatas per tam tikrą laikotarpį: jei pajamos viršijo sąnaudas įmonė dirbo pelningai, jei sąnaudos viršijo pajamas – patyrė nuostolių.

Skirtingai nuo balanso, kuris fiksuoja įmonės būklę tam tikrai datai, pelno (nuostolių) ataskaita visada rodo pelną arba nuostolį uždirbtą per tam tikrą laikotarpį: metus, mėnesį, ketvirtį, dieną ir pan.

Skirtingai nuo piniginių srautų ataskaitos, kuri sudaryta piniginių įplaukų principu, pelno (nuostolių) ataskaita sudaroma remiantis kaupimo principu, t. y. pajamos ir sąnaudos fiksuojamos tame laikotarpyje, kai jos yra uždirbtos/patirtos, nepriklausomai nuo pinigų už jas gavimo ar išmokėjimo.

Ši ataskaita ne tik atskleidžia įmonės ir jos vadovų veiklos efektyvumą, bet ir leidžia palyginti veiklos rezultatus su kitomis įmonėmis, pramonės sektoriumi ar šalies vidurkiu.

Pelno (nuostolių) ataskaitų formos gali skirtis pagal apskaitos standartų reikalavimus, pagal tai ar sudaroma buhalterinės apskaitos ar valdymo apskaitos tikslais, įmonės gali naudoti savo sukurtą pajamų ir sąnaudų grupavimą bei eilučių pavadinimus vidinės atskaitomybės tikslais.

Tačiau nepriklausomai nuo pasirinktos formos visada bus dvi nekintančios taisyklės:

- Visas eilutes galima sugrupuoti į pajamas, sąnaudas ir rezultatą (pelną arba nuostolį)

- Visas eilutes galima sugrupuoti į pagrindinės ir nepagrindinės veiklos pajamas arba sąnaudas.

Pelno (nuostolių) ataskaitų rodikliai:

Pardavimo pajamos –

Parodo kiek uždirbta pajamų (atėmus nuolaidas) iš pagrindinių veiklų per pasirinktą laikotarpį.

Tai yra įmonės pirkėjams patiektų prekių ir paslaugų suma, nepriklausomai ar už jas yra apmokėta. Kitaip tariant, jei įmonė atliko prekių ar paslaugų pardavimą ir išrašė sąskaitą – ji uždirbo pajamas, nors pinigai ir negauti, bus apmokėta vėliau.

Dažniausiai šį rodiklį pateikia buhalterinės apskaitos registrai, tačiau jis gali būti išskaidytas į prekių ir paslaugų sąrašą, kur kainos ir kiekių sandaugų suma bus lygi pardavimo pajamų sumai.

Kitas svarbus aspektas, kad šioje eilutėje rodomos tik įmonės pagrindinės veiklos pajamos. Įmonės pačios nustato kas yra jų pagrindinė veikla.

Jei mažmeninės prekybos įmonė parduoda prekes, tai yra jos pagrindinės veiklos pajamos. Jei ji kartą per metus suteikė konsultavimo paslaugą kitai įmonei – tai bus pajamos ne iš pagrindinės veiklos.

Tuo tarpu konsultacinei įmonei pajamos iš konsultavimo yra pagrindinės veiklos pajamos, o jei kartą per metus ji pardavė tam tikrų atsargų likutį – toks pardavimas bus ne pagrindinės veiklos pajamos.

Šis skirstymas padeda eliminuoti atsitiktinių sandorių įtaką įmonės veiklos rezultatams ir objektyviau analizuoti bei palyginti veiklos rezultatus.

Pardavimo savikaina –

Parodo kokia parduotų prekių ir paslaugų vertė (iš pagrindinių veiklų) per pasirinktą laikotarpį arba kitaip tariant kiek sąnaudų patirta per laikotarpį parduotoms prekėms/paslaugoms sukurti ir parduoti.

Tai yra tiesiogiai su pagrindinės veiklos prekių ar paslaugų pardavimu susijusios darbo, medžiagų, mechanizmų, transportavimo, sandėliavimo ir kt. pan. sąnaudos.

Bendrasis pelnas = Pajamos – pardavimo savikaina

Koks pelnas iš pagrindinių veiklų lieka įvertinus parduotų prekių ir paslaugų savikainą.

Bendrojo pelno rodiklis parodo kiek pelno uždirbama iš pajamų atėmus tiesiogiai su jų uždirbimu susijusią sąnaudas.

Bendrasis pelnas % = (Bendrasis pelnas / Pardavimo pajamos)*100

Bendrojo pelno procentas parodo koks pelningumas procentais iš pagrindinių veiklų įvertinus parduotų prekių ir paslaugų savikainą.

Veiklos sąnaudos –

Šioje pelno (nuostolio) ataskaitos eilutėje įrašomos veiklos sąnaudos per pasirinktą laikotarpį. Priklauso nuo pasirinktos apskaitos politikos, dažniausiai įtraukiama pardavimų, administracijos, bendrosios įmonės sąnaudos.

Veiklos pelnas = Bendrasis pelnas – veiklos sąnaudos

Veiklos pelnas rodo koks pelnas iš pagrindinių veiklų lieka įvertinus parduotų prekių, paslaugų savikainą ir veiklos sąnaudas per pasirinktą laikotarpį

Veiklos pelnas % = (Veiklos pelnas / Pardavimų pajamos) * 100

Veiklos pelną padalinus iš pardavimo pajamų matome koks pelningumas procentais iš pagrindinių veiklų įvertinus prekių, paslaugų savikainą bei veiklos sąnaudas

Grynasis pelnas = Veiklos pelnas +(-) kitos veiklos rezultatas +(-) finansinės veiklos rezultatas – pelno mokesčiai.

Tai pagrindinis pelno (nuostolių) ataskaitos rodiklis, dažnai vadinamas tiesiog “apatine eilute“, išvertus anglišką terminą “bottom line“.

Ji parodo įmonės veiklos rezultatą per laikotarpį, t.y. koks pelnas lieka įvykdžius visus įsipareigojimus, įvertinus visas pagrindinės veiklos ir nepagrindinių veiklų sąnaudas.

Grynasis pelnas % = (Grynasis pelnas / Pardavimų pajamos) * 100.

Grynasis pelnas procentine išraiška parodo koks pelningumas procentais iš visų veiklų įvertinus visas sąnaudas.

EBITDA = Grynasis pelnas + palūkanos + pelno mokesčiai + nusidėvėjimas ir amortizacija.

Šį rodiklį dažniausiai skaičiuoja ir kontroliuoja įmonės, viešai skelbiančios finansines ataskaitas arba turinčios įsipareigojimų kredito įstaigoms.

EBITDA rodiklis parodo koks yra pelnas prieš palūkanas, mokesčius, nusidėvėjimą bei amortizaciją. Jis eliminuoja kapitalinių investicijų ir finansavimo kaštus todėl geriau tinkamas palyginimui tarp skirtingų sektorių įmonių.

EBITDA % = (EBITDA / Pardavimų pajamos) * 100.

EBITDA rodiklio pelningumas procentais.

Apibendrinant:

- Pelno (nuostolių) ataskaita kartu su balansu ir piniginių srautų ataskaita sudaro pagrindinių įmonės finansinių ataskaitų rinkinį.

- Ši ataskaita rodo įmonės veiklos rezultatą už tam tikrą laikotarpį, todėl yra svarbu lyginti skirtingų laikotarpių rezultatus ir stebėti augimo (kritimo) tendencijas.

- Pelno (nuostolių) ataskaitoje pajamos ir sąnaudos fiksuojamos kada jos uždirbamos / patiriamos, nepriklausomai nuo pinigų gavimo momento. Įmonės pajamas ir išlaidas pagal pinigų gavimo momentą galima analizuoti piniginių srautų ataskaitoje.

- Svarbiausias jos rodiklis, skirtumas tarp pajamų ir sąnaudų, “apatinė eilutė“ arba grynasis pelnas parodo koks įmonės veiklos finansinis rezultatas per tam tikrą laikotarpį

dashboards (11) diagramos (2) duomenys (3) duomenų modelis (1) indikatoriai (2) Infodizainas (6) Informacijos valdymas (2) kontekstas (3) PowerBI (7) rodikliai (1) Verslo analitika (9) Verslo informacija (12) Verslo įžvalgos (BI) (9) vizualizacijos (2)