Biudžeto-fakto skirtumų arba tiesiog biudžeto-fakto analizė tai tiesiog planuotų (numatytų įmonės biudžete) rezultatų palyginimas su faktiniais už tą patį ataskaitinį laikotarpį.

Skirtumai gali būti išreikšti absoliučiomis sumomis arba procentine išraiška.

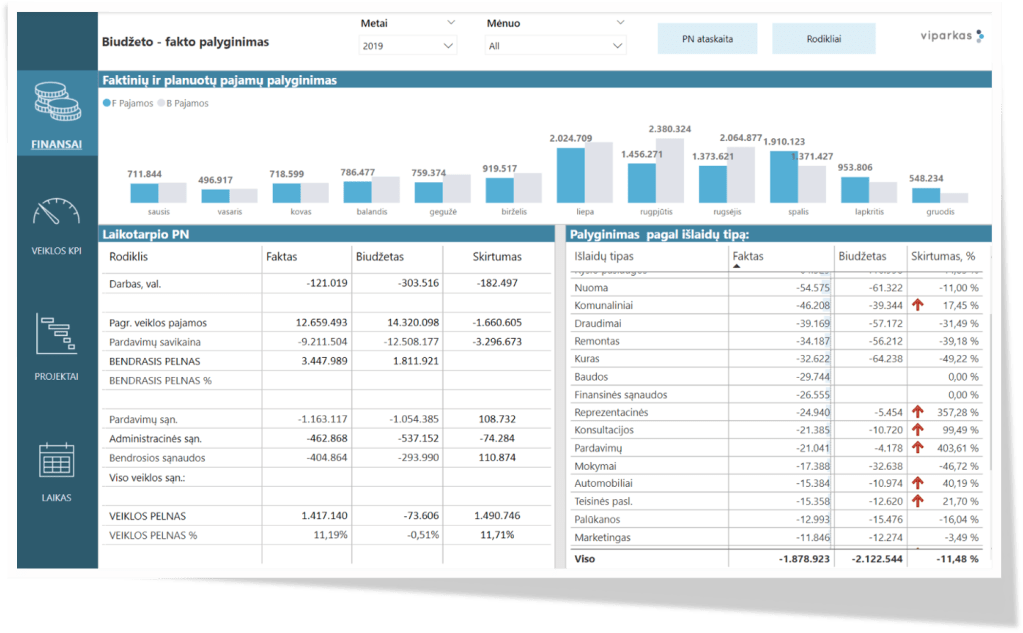

Biudžeto-fakto palyginimo ataskaitose įvairiais pjūviais pateikiama informacija apie planuotų ir faktinių rezultatų skirtumus per pasirinktą / ataskaitinį laikotarpį. Dažniausiai lyginamos pelno – nuostolių ataskaitų eilutės, pajamų, savikainos, kiti planuoti ir faktiniai rodikliai.

Ką būtina matyti?

Įmonės pačios pasirenka kokiu detalumu rengia biudžetą, kokių tikslų ir kokiais rodikliais pasiekimo lygį matuoti yra svarbiausia.

Dažniausiai biudžeto – fakto analizės ataskaitose pateikiama:

- pagrindinių finansinių rodiklių palyginimas su planuotais (biudžetu),

- pagrindinių kaštų eilučių palyginimas su biudžetu / praėjusiais laikotarpiais,

- pagrindinių finansinių rodiklių (pajamų, pelno, kaštų) projekcija ateities laikotarpiams (keliems mėnesiams, iki finansinių metų pabaigos, pan.).

Ką būtina vertinti?

Biudžeto skirtumai arba nuokrypiai yra rodikliai parodantys kiek faktiniai rezultatai skiriasi nuo planuotų. Tam tikras nuokrypių lygis yra normalus, nes jie susidaro dėl didelio ateities neapibrėžtumo ir sunkumų idealiai prognozuoti ateities laikotarpių pajamas bei kaštus.

Biudžeto skirtumų priežastys gali būti tiek išorinės, tiek vidinės, įskaitant prognozavimo klaidas, pernelyg optimistinius arba pesimistinius lūkesčius, nuolat kintančias ekonomines, teisines ir kt. aplinkybes.

Skirtumai yra skirstomi į palankius arba nepalankius. Jei faktinės pajamos bus didesnės nei planuota – tai palankus skirtumas, jei kaštai – nepalankus ir atvirkščiai. Palankūs skirtumai lemia didesnį nei planuotas finansinį rezultatą – pelną, nepalankūs jį sumažina.

1. Pasirinkti tinkamą detalumo lygį

Tinkamai pasirinktas detalumo lygis teikia ne tik informaciją apie skirtumus, tačiau ir apie priežastis. Jei ataskaitose būtų pateikiama, kad kaštai mažesni už planuotus 11,48%, tai būtų mažai informatyvu.

jei ataskaitose, kartu su šiuo rodikliu, pateikiami pagrindinių kaštų eilučių skirtumai – galima greitai įvertinti kur skirtumai didžiausi, kur mažiausi, kokios išlaidos viršijo planuotas biudžete, o kur išleista mažiau.

2. Vertinti tik reikšmingus skirtumus

Reikšmingumo kriterijus yra subjektyvus: nereikšminga suma milijoninės apyvartos įmonei gali atrodyti kaip ypač reikšminga kelių dešimčių tūkstančių apyvartos įmonei. Todėl reikšmingumo kriterijus turi nusistatyti pati įmonė pagal savo veiklos specifiką, biudžeto sudarymo tikslumą, naudojamą kontrolės mechanizmą ir kitus vidinius kriterijus.

Kodėl reikalingas reikšmingumo kriterijus? Jei įmonė imtų analizuoti visus biudžeto bei fakto skirtumus – tokio darbo sąnaudos gerokai viršytų galimą analizės naudą ir paskandintų vadovus beprasmėse pastangose.

Paprastai nustatant reikšmingumą pasitelkiami du kriterijai – procentinė skirtumo išraiška ir absoliuti skirtumo suma, pvz.: 50% skirtumas gali būti reikšmingas, bet jei to skirtumo suma 10 EUR – tokiu atveju skirtumo detaliau analizuoti, galbūt, nevertėtų.

Tačiau jei skirtumas, nors ir nereikšmingas, yra pastoviai pasikartojantis – vertėtų pasigilinti kodėl. Tai galėtų būti blogo planavimo arba sisteminės klaidos įtaka.

3. Kas dar yra svarbu?

Biudžeto-fakto analizė visada yra apie priežasčių paieškas. Pamatyti, apskaičiuoti skirtumus nėra sudėtinga, daug sudėtingiau aptikti tikrąsias priežastis.

Jei skirtumai reikšmingi ir/ar pasikartojantys – verta patikrinti biudžeto sudarymo tikslumą. Galbūt skirtumai yra nulemti ne sutaupymų, o tiesiog blogo planavimo? Blogo biudžeto planavimo priežastys gali būti susiję su neteisingomis prielaidomis, scenarijais, blogais pradiniais duomenimis ar netgi su skaičiavimo klaidomis. Paprastai techninių klaidų skirtumai pasimato per pernelyg didelius skirtumus arba tų skirtumų pasikartojimą keliais laikotarpiais iš eilės.

Dar viena priežastis – pernelyg optimistiniai arba pesimistiniai vadovų komandos lūkesčiai. Lūkesčiai visada pagrįsti tam tikromis prielaidomis, prognozėmis, kurių pagrindu atliekami ekonominiai skaičiavimai tampantys biudžeto dalimi. Tai taip pat susiję su sudarymo netikslumais. Klaidingų prielaidų sąlygoti skirtumai pasimato per biudžeto skirtumų tendencijas: bent pora laikotarpių stebima, kad didžioji dalis biudžeto eilučių gerokai didesnės arba mažesnės už faktinius rezultatus.

Reikšmingi skirtumai turi būti vertinami, nustatomos jų priežastys ir inicijuojami koreguojantys veiksmai: sumažinti tų išlaidų dydį stiprinant kontrolę, perskaičiuoti tų išlaidų biudžetą, perskirstyti biudžeto eilutes šio skirtumo kompensavimui ir pan.

Nuolatinė biudžeto analizė bei kontrolė padeda įvertinti pačio planavimo proceso patikimumą, t. y. įmonės gebėjimą realistiškai vertinti ir planuoti savo veiklą bei valdyti lūkesčius. Tuo pačiu padeda išvengti “pasislėpusių“ netikėtumų bei galimų neigiamų tendencijų.

Siekiant tam tikro finansinio rezultato už ataskaitinį laikotarpį tik griežta planuotų ir faktinių rezultatų kontrolė padeda matuoti pasiekimus ir atlikti greitas korekcijas: jei nevykdomas pajamų planas – reikia mažinti kaštus, nes planuoto pelno nepavysk pasiekti ir pan.

O svarbiausia

- operatyvumas, t. y. kad ataskaitinio laikotarpio biudžeto – fakto palyginimas įvyktų per trumpiausią įmanomą laikotarpį, kol dar galima įgyvendinti sprendimus,

- informatyvumas, t. y. kad ataskaitose pateikti duomenys būtų prasminga informacija, “kalbėtų“ ir leistų greitai įvertinti reikšmingus skirtumus, priežastis bei priimti sprendimus remiantis patikima informacija,

- lankstumas – t. y. turėti galimybę sprendimų priėmėjams patiems dirbti su informacija, analizuoti įvairiais pjūviais, pamatyti tendencijas, įžvalgas, gauti atsakymus “einant gilyn“ iki detaliausio lygmens.

Šiandienos IT įrankiai leidžia net ir smulkių verslų įmonėms skaitmenizuoti, automatizuoti savo planavimo bei atskaitomybės procesus, sutrumpinti ataskaitų parengimo terminus ir puikiai kontroliuoti finansinių tikslų pasiekimą.

Ataskaitos:

Ataskaitų pavyzdžius sukūrė UAB “Viparkas“ Power BI įrankio pagalba.

Apie kitas verslo ataskaitas:

- Finansinių rodiklių ataskaitos

- Pajėgumų planavimo ataskaitos

- Pardavimų ataskaitos

- Projektų būklės ataskaitos

- Projektų pelningumo ataskaitos