Finansinių rodiklių ataskaitas rengia visos įmonės. Tai įmonės informacijos valdymo įrankis, padedantis stebėti įmonės finansinius rezultatus, sekti finansinius KPI, lyginti rezultatus su planuotais (biudžetu) ar praėjusių laikotarpių duomenimis.

Finansinių rodiklių ataskaitose vyrauja pelno – nuostolių ataskaitos rodikliai. Balanso rodiklius dažniau analizuoja įmonės, kurios turi viešai skelbti savo duomenis arba turi kontroliuoti savo finansinius rodiklius pagal įsipareigojimą finansinėms institucijoms.

Finansinėse ataskaitose įvairiais pjūviais pateikiama informacija apie įmonės finansinius rezultatus per pasirinktą / ataskaitinį laikotarpį. Pagrindiniai rodikliai yra pajamos, veiklos pelnas, grynasis pelnas, veiklos pelnas %, grynasis pelnas %.

Ką būtina matyti?

Vidinės įmonės finansinės ataskaitos savo struktūra, turiniu skiriasi nuo rengiamų išoriniams vartotojams, todėl dažniausiai yra pateikiamos pagal vidines įmonės valdymo apskaitos taisykles parengtos ataskaitos ir jų pagrindu skaičiuojami rodikliai.

Finansinių rodiklių ataskaitose pateikiama:

- finansiniai KPI ir jų dinamika,

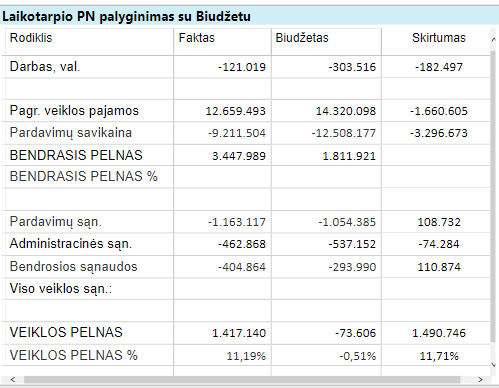

- pelno – nuostolių ataskaita, balansas (nebūtinai), pagrindinių eilučių palyginimas su biudžetu / praėjusiais laikotarpiais,

- pajamos, pelnas, pelningumas pagal svarbiausius segmentus: klientų grupes, produktų grupes, rinkas, t.t.

Ką būtina vertinti?

Informacija finansinių rodiklių ataskaitose turi būti organizuota taip, kad objektyviai parodytų ir leistų įvertinti įmonės finansinę situaciją bei atkreiptų vadovų dėmesį į galimas problemas ankstyvoje stadijoje.

1. Vertinimas lyginant su tikslais

Finansinių rodiklių lyginimas su planuotais (biudžetu) yra vienas iš įmonės veiklos vertinimo įrankių.

Siekiant objektyviai vertinti pasiekimus, pagrindiniai veiklos rodikliai (KPI) yra skaičiuojami ir iš faktinių duomenų, ir iš biudžeto duomenų.

Lyginant faktinius laikotarpio rezultatus su planuotais galima įvertinti kaip sekasi įgyvendinti užsibrėžtus finansinius tikslus ar finansiniai rodikliai yra aukščiau / žemiau siekiamo tikslo.

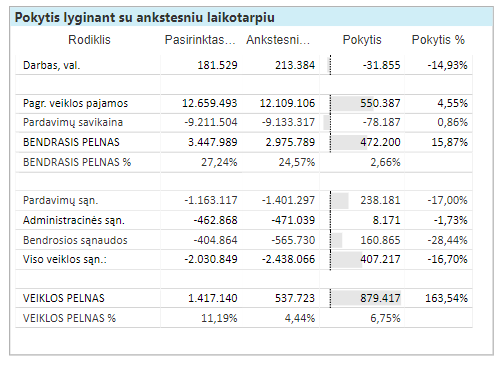

2. Vertinimas lyginant su praėjusiais laikotarpiais

Vertinant įmonės finansinę būklę yra svarbu rodiklius lyginti su atitinkamais praėjusiais laikotarpiais ir stebėti tendencijas. Ar pajamos auga, ar krenta? Ar didėja pelningumas? Kaip kinta sąnaudos?

3. Vertinimas pagal įtaką

Analizuojant finansinius rodiklius neužtenka tik palyginti ar pasiekti tikslai ir ar geriau sekėsi lyginant su praeitais laikotarpiais. Yra svarbu suprasti kodėl rezultatai yra tokie ir kas daro didžiausią (mažiausią) įtaką.

Pelnas gali būti didesnis negu planuota, didesnis nei praėjusiais metais, tačiau finansinių rodiklių ataskaitose verta analizuoti pelną pagal kitas dimensijas ir toks pjūvis gali atskleisti netikėtų įžvalgų: parodyti nepelningus klientų segmentus, produktus ar jų grupes, rinkas, pardavimo kanalus ir kita.

Todėl vienas iš būtinų finansinių ataskaitų komponentų yra pelningumo analizė pagal verslo segmentus kur galima matyti kiekvienos grupės indėlį (teigiamą ar neigiamą) į bendrą finansinį rezultatą.

Finansinių rodiklių ataskaita

Pagrindiniai finansinių ataskaitų rodikliai:

- Laikotarpio pajamos,

- Laikotarpio grynasis pelnas,

- Laikotarpio grynojo pelno %,

- EBITDA %

- daugiau

Ataskaitos:

Ataskaitų pavyzdžius sukūrė UAB “Viparkas“ Power BI įrankio pagalba.

Apie kitas verslo ataskaitas:

- Biudžeto-fakto analizė

- Pajėgumų planavimo ataskaitos

- Pardavimų ataskaitos

- Projektų būklės ataskaitos

- Projektų pelningumo ataskaitos