Projektų pelningumas aktualus įmonėms, kurių pagrindinė veikla yra susijusi su projektų inicijavimu bei įgyvendinimu, pavyzdžiui:

- inžinierinių sistemų,

- projektavimo,

- IT sistemų / programinės įrangos kūrimo,

- reklamos / dizaino kūrimo,

- specializuotų statybos / montavimo sprendimų

- bei kitų unikalius produktus ar paslaugas projektinės veiklos pagrindu kuriančioms įmonėms.

Pelningumo ataskaitose įvairiais pjūviais pateikiama informacija apie projektų pajamas ir pelningumą. Pagrindiniai rodikliai yra projekto pajamos, marža ir maržos %.

Ką būtina matyti?

Analizuojant projektų portfelio ar atskirų projektų finansinius rezultatus yra svarbu turėti galimybę matyti:

- Visų projektų pelningumo rodiklius,

- kiekvieno projekto pelningumo rodiklius,

- kiekvieno projekto planuotus ir faktinius pelningumo rodiklius bei jų palyginimą,

- atskirai analizuoti vykdomų (nebaigtų) bei baigtų projektų rodiklius.

Esminiai projektų pelningumo ataskaitos komponentai parodyti paveikslėlyje žemiau.

Ką būtina vertinti?

Projektų pelningumo / maržos rodiklių vertinimas yra atliekamas siekiant įvertinti kokią finansinę naudą sugeneravo kiekvienas projektas.

Nors klasikinės vadybos teorijos vadovėliai apibrėžia maržos analizę kaip sprendimų pelno maksimizavimui įrankį, praktika rodo, kad projektų pelningumo rodiklius įmonės vertina ne siekdamos maksimalios maržos, o vertindamos ar pavyko pasiekti planuotą, sąmatoje ar projekto biudžete nustatytą, maržos procentą.

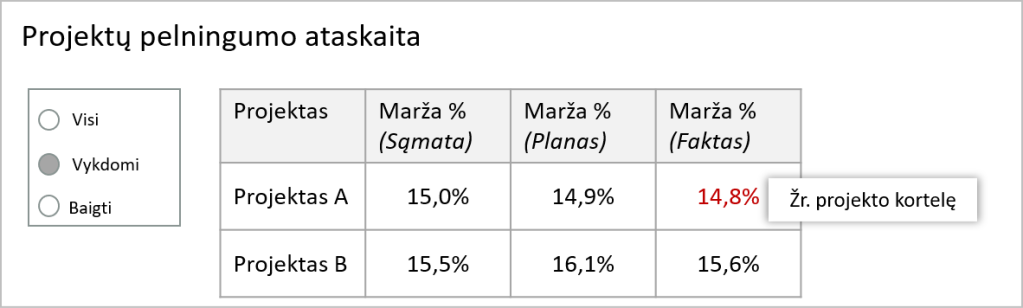

Pagrindinis projektų pelningumo ataskaitų rodiklis yra maržos %, tačiau pats savaime jis nieko nereiškia, pvz.: užbaigus projektą faktinė projekto marža yra 14,8%, kaip įvertinti ar tai yra gerai, ar blogai?

Tam, kad pelningumo rodikliai būtų informatyvūs, reikia juos vertinti kontekste, t. y. greta pateikti papildomą informaciją, rodiklius palyginti su tikslais, biudžetu, vidurkiais, panašiais projektais, rinkos rodikliais ir panašiai.

1. Vertinimas lyginant su tikslais

Projekto pelningumas ar maržos % yra vienas iš svarbiausių KPI ir dažniausiai įmonė žino kokio pelningumo tikisi iš kiekvieno projekto.

Kiekvienoje įmonėje egzistuoja tikslinis projekto maržos %, kuris nustatomas remiantis tos veiklos rinkos vidurkiu, įmonės metinio biudžeto skaičiavimais, iškeltais tikslais ar kitais pasirinktais kriterijais.

Todėl projektų pelningumo ataskaitos turi būti organizuotos taip, kad rezultatus analizuojančiam asmeniui būtų lengva įvertinti:

- ar projektas / projektų grupė / projektų portfelis pasiekė tikslinį maržos %,

- kurie projektai viršijo tikslinį maržos %,

- kurie projektai nepasiekė tikslinio maržos %.

Remiantis ankstesniu pavyzdžiu galima įvertinti, kad faktinė projekto marža 14,8 % nėra geras rezultatas, nes sąmatoje šiam projektui buvo numatyta pasiekti 15%.

2. Vertinimas lyginant sąmatos – plano – fakto rodiklius

Projekto sąmatos rengimas yra kaštų, būtinų sėkmingam projekto įgyvendinimui, prognozavimo ir skaičiavimo procesas. Klientui patvirtinus sąmatą įmonė žino šio projekto laukiamą maržą ir gali kontroliuoti, kad įgyvendinus projektą būtų išlaikyta norima pelningumo norma.

Kol projektas yra nebaigtas (vykdomas) kontroliuojami sąmatos ir nuolat atnaujinamo projekto plano duomenimis pagrįsti rodikliai. Pabaigus projektą lyginami faktiniai rodikliai su numatytais sąmatoje.

Nuolatinis projektų sąmatos-plano-fakto rodiklių stebėjimas ir kontrolė yra patikimas valdymo įrankis, padedantis projektinę veiklą vykdančioms įmonėms įgyvendinti savo finansinius tikslus.

3. Vertinimas pagal indėlį į bendrą rezultatą

Projekto maržos % yra svarbus rodiklis, tačiau pelningumo analizėje svarbu vertinti ir kiekvieno projekto indėlį į bendrą įmonės veiklos rezultatą.

Palyginkime du projektus: projekto A marža 14,8 %, projekto B marža 15,6%. Vertinant tik pagal šį rodiklį atrodytų, kad projektas B yra pelningesnis. Tačiau projekto A pajamos buvo 100 000 EUR (marža 148 000 EUR), projekto B pajamos 1000 EUR (marža 156 EUR).

Akivaizdu, kad pridėjus papildomus vertinimus kriterijus, pelningesniu atrodo projektas A, nors jo maržos % yra mažesnis.

Ne visada didžiausias pajamas generuojantys projektai yra pelningi ir ne visada didžiausią pelningumą nešantys projektai generuoja didžiausias pajamas.

Pelningumo ataskaitose verta šalia maržos % vertinti projekto pajamas ir maržą absoliučiu dydžiu. Žemiau pateiktame pavyzdyje parodytas įmonės projektų pasiskirstymas pagal pajamas (Y ašis) ir maržą (X ašis). Rausva spalva išskirti nepelningi projektai.

Pavyzdyje matome, kad nepelningų projektų yra, bet santykinai nedaug. Vienas iš jų išsiskiria didelėmis pajamomis ir neigiama marža, kitų – pajamos ir marža nedidelės, tad, didelės įtakos visiems rezultatams nepadarė.

Matome, kad vyrauja smulkūs projektai, didžiosios dalies pajamos nesiekia 100 000 EUR, marža iki 5%. Didelių pajamų ir aukšto pelningumo zonoje yra tik keletas projektų, tai projektai “žvaigždės“, padarę didžiausią indėlį įmonės pelningumui.

Šis analitinis pjūvis leidžia įvertinti nepelningų / pelningų projektų santykį bei pasiskirstymą didžiausio / mažiausio pelningumo zonose.

Pažvelgus į daugumos įmonių duomenis patvirtinama 80/20 Pareto taisyklė, pagal kurią 20% visų vykdomų projektų generuoja 80% pajamų ir pelno.

Kokie sprendimai?

Projektų pelningumo rodikliai išryškina kurie projektai yra nepelningi, jų sąnaudos viršijo pajamas ir būtina suprasti kokios priežastys tai lėmė: blogai sudarytos sąmatos, neįvertinta rizika ir kaštai, bloga kokybė, žmogiškos klaidos ar kiti veiksniai.

Pelningumo analizė parodo kiek nepelningų projektų yra portfelyje ir kokia įtaką jų neigiami rezultatai padarė visos įmonės finansiniams rezultatams.

Siekiant naujų rinkų, kuriant naujus produktus galima sąmoningai vykdyti projektą su neigiamu maržos procentu tikintis atsipirkimo ateityje, tačiau tokių atvejų neturi būti daug ir jų įtaka portfelio pelningumui neturi būti didelė.

Neigiama arba per marža projektų marža parodo, kad ištekliai naudojami neefektyviai ir siekiant suvaldyti situaciją reikia arba mažinti projekto kaštus, arba didinti kainas, arba atsisakyti pelno neteikiančių projektų.

Stebint pelningumo rodiklių dinamiką galima lyginti dabartinių laikotarpių veiklą su praėjusių laikotarpių rezultatais ir vertinti ar pelningumas didėja, mažėja, nesikeičia.

Projektų pelningumo ataskaitos yra svarbiausias kiekvieno tokių įmonių vadovo valdymo įrankis. Jei duomenys yra surenkami ir pateikiami operatyviai, tai padeda greitai diagnozuoti problemines sritis ir priimti sprendimus situacijų suvaldymui.

Projektų pelningumo ataskaita

Pagrindiniai projektų pelningumo rodikliai:

- Projektų skaičius,

- Projektų pajamos,

- Projektų marža,

- Projektų marža %.

- daugiau.

Ataskaitos:

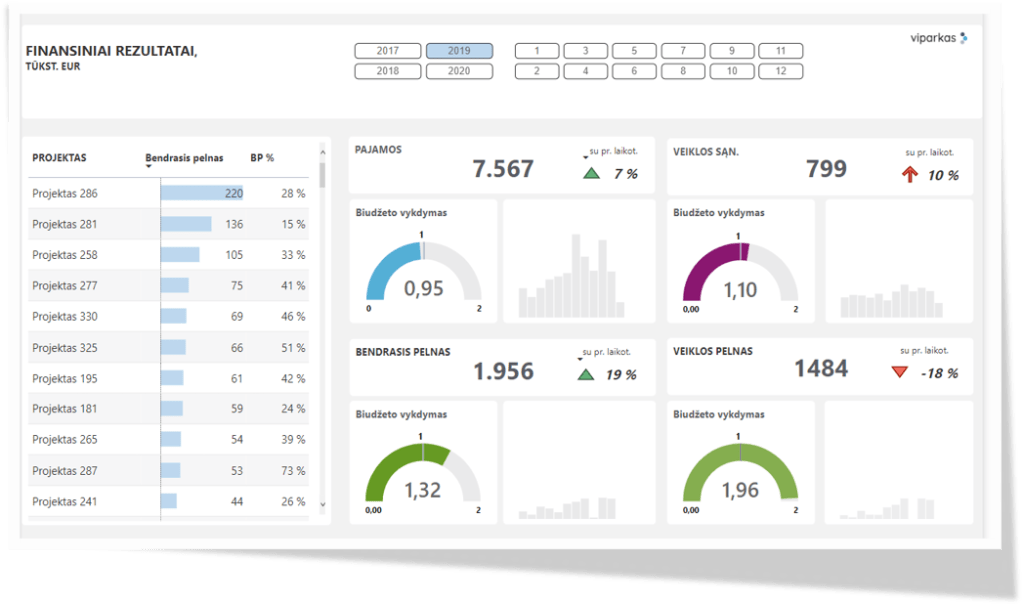

Ataskaitų pavyzdžius sukūrė UAB “Viparkas“ Power BI įrankio pagalba.

- Biudžeto-fakto analizė

- Finansinių rodiklių ataskaitos

- Pajėgumų planavimo ataskaitos

- Pardavimų ataskaitos

- Projektų būklės ataskaitos