Finansų pagrindiniai veiklos rodikliai (KPI) – iš anksto nustatyti kiekybiniai rodikliai, naudojami įmonės finansų valdymo efektyvumo ir finansinių tikslų pasiekimo įvertinimui.

Finansinius įmonės rodiklius stebi visi vadovai, nes jie rodo visos įmonės būklę, tendencijas, juos lengviausia lyginti su sektoriaus, konkurentų, kitų įmonių rodikliais.

Kokie rodikliai yra svarbiausi?

- Pelno – nuostolių ataskaitos rodikliai:

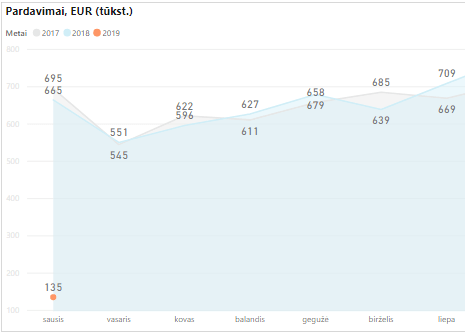

- Pardavimo pajamos,

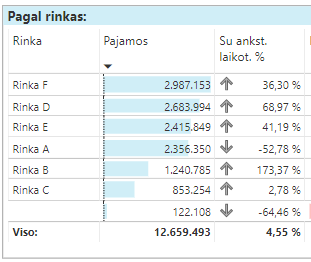

- Pardavimo pajamos pagal segmentus,

- Pardavimo savikaina,

- Bendrasis pelnas,

- Bendrasis pelningumas %,

- Veiklos sąnaudos,

- Veiklos pelnas,

- Veiklos pelningumas %,

- Grynasis pelnas,

- Grynasis pelningumas %,

- EBITDA,

- EBITDA %,

- Pajamų pokytis %,

- Bendrojo pelno pokytis %,

- Veiklos pelno pokytis %,

- EBITDA pokytis %,

- Balanso ataskaitos rodikliai:

- Likvidumo rodikliai:

- Turto panaudojimo efektyvumo rodikliai:

- Finansinio sverto rodikliai:

Pelno – nuostolių ataskaitos rodikliai

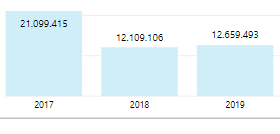

Pardavimo pajamos –

Kokios pajamos iš pagrindinių veiklų per pasirinktą laikotarpį. Skaičiuojama pinigine išraiška, atėmus pardavimo nuolaidas.

Pardavimo pajamos pagal segmentus –

Yra svarbu stebėti ne tik bendras įmonės pajamas, bet ir pagal svarbiausius įmonės verslo segmentus: klientų grupes, produktų ar paslaugų grupes, rinkas, geografinius regionus su galimybe matyti kiekvieno individualaus produkto ar paslaugos pardavimus.

Tikslai arba pardavimo pajamų KPI gali būti apibrėžiami kiekvienam išskirtam verslo segmentui: rinkai, klientų grupei, produktų grupei ir pan.

Pardavimo savikaina –

Kokia parduotų prekių ir paslaugų savikaina (iš pagrindinių veiklų) per pasirinktą laikotarpį.

Kaip ir pardavimo pajamų atveju – pardavimo savikaina taip pat analizuojama atskirai kiekvienam išskiriamam verslo segmentui: rinkai, klientų, produktų grupei.

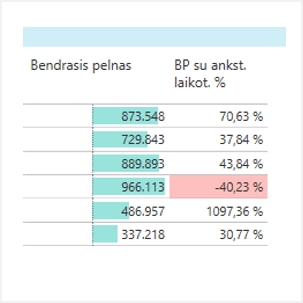

Bendrasis pelnas –

Koks pelnas iš pagrindinių veiklų lieka įvertinus parduotų prekių ir paslaugų savikainą.

Formulė: Bendrasis pelnas = Pajamos – Pardavimų savikaina.

Bendrasis pelnas absoliučiu dydžiu retai būna KPI, bet, kaip rodiklis, dažnai naudojamas skaičiuojant išvestinius KPI tokius kaip:

- bendrasis pelnas darbo valandai

- bendrasis pelnas kilogramui / tonai / vienetui

- bendrasis pelnas per projektą

- bendrasis pelnas per produktą ir pan.

Bendrasis pelningumas % –

angl. Gross Profit Margin

Bendrasis pelningumas arba bendrojo pelno marža parodo koks pelningumas procentais iš pagrindinių veiklų įvertinus parduotų prekių ir paslaugų savikainą. Formulė: Bendrasis pelnas % = (Bendrasis pelnas / Pardavimų pajamos) * 100.

Tai vienas iš svarbiausių ir dažniausiai naudojamų KPI. Kuo didesnis pelningumo procentas – tuo efektyvesnė įmonės veikla, gebėjimas kontroliuoti savikainą, uždirbti pajamas ir t. t. Skirtingi pelningumo tikslai nustatomi produktų, paslaugų grupėms, pardavimo kanalams, rinkoms ir kitiems svarbiausiems įminės verslo segmentams.

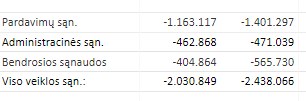

Veiklos sąnaudos –

Kokio dydžio veiklos sąnaudos per pasirinktą laikotarpį. Priklauso nuo pasirinktos apskaitos politikos, dažniausiai įtraukiama pardavimų, administracijos, bendrosios sąnaudos.

Šie rodikliai dažniausiai yra lyginami su planuotomis sąnaudomis (biudžetu) per tą patį laikotarpį.

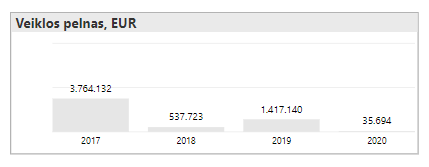

Veiklos pelningumas % –

angl. Operating Profit Margin

Veiklos pelno marža arba veiklos pelningumas kiek veiklos pelno uždirba vienas pardavimo pajamų piniginis vienetas, koks pelnas iš pagrindinių veiklų lieka įvertinus parduotų prekių, paslaugų savikainą ir veiklos sąnaudas per pasirinktą laikotarpį.

Formulė: Veiklos pelnas = Bendrasis pelnas – veiklos sąnaudos.

Šis rodiklis parodo kiek pelno gaunama iš pagrindinių įmonės veiklų nevertinant atsitiktinių veiklų (kitos veiklos rezultatų) bei finansinės veiklos ir pelno mokesčių. Kuo didesnis šis rodiklis – tuo pelningesnė įmonės veikla. Jei veiklos pelnas mažėja – būtina kuo skubiau nustatyti priežastis ir imtis koreguojančių veiksmų.

Veiklos pelnas % –

Koks pelningumas procentais iš pagrindinių veiklų įvertinus prekių, paslaugų savikainą bei veiklos sąnaudas. Formulė: Veiklos pelnas % = (Veiklos pelnas / Pardavimų pajamos) * 100.

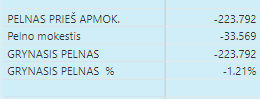

Grynasis pelnas –

Koks pelnas lieka įvykdžius visus įsipareigojimus, t. y. įvertinus visas pagrindinės veiklos ir nepagrindinių veiklų sąnaudas. Formulė: Grynasis pelnas = Veiklos pelnas +(-) kitos veiklos rezultatas +(-) finansinės veiklos rezultatas – pelno mokesčiai.

Grynasis pelningumas % –

angl. Net Profit Margin

Grynasis pelningumas arba grynojo pelno marža parodo koks pelningumas procentais iš visų veiklų įvertinus visas sąnaudas. Juo vertinamas visos įmonės veiklos efektyvumas: galima matyti kiek procentų grynojo pelno uždirba vienas pardavimo pajamų piniginis vienetas. Formulė: Grynasis pelnas % = (Grynasis pelnas / Pardavimų pajamos) * 100.

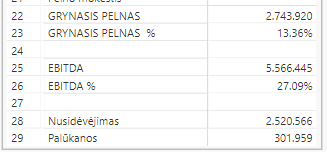

EBITDA –

angl. Earnings Before Interest, Taxes, Depreciation and Amortization

Koks yra pelnas prieš palūkanas, mokesčius, nusidėvėjimą bei amortizaciją.

Formulė: EBITDA = Veiklos pelnas + Nusidėvėjimas ir amortizacija.

EBITDA % –

angl. Earnings Before Interest, Taxes, Depreciation and Amortization Margin (EBITDA %)

Veiklos pelningumas prieš palūkanas, mokesčius ir nusidėvėjimą (amortizaciją) arba EBITDA % leidžia geriau įvertinti bei palyginti stipriai investuojančių įmonių rezultatus, nes eliminuoja finansinės veiklos rezultatą bei turto nusidėvėjimo įtaką. Jis parodo koks EBITDA rodiklio pelningumas procentais iš pagrindinės veiklos. Formulė: EBITDA % = (EBITDA / Pardavimų pajamos) * 100.

Klientų pelningumas –

tai rodiklis parodantis kiek pelno generuoja kiekvienas klientas. Pelno rodiklius verta analizuoti skaidant iki kliento lygmens, kad pamatyti ar nėra nepelningų klientų arba pamatyti koks skirtumas tarp pelningiausių ir mažiausiai pelningų klientų.

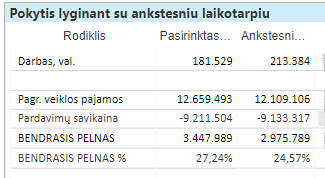

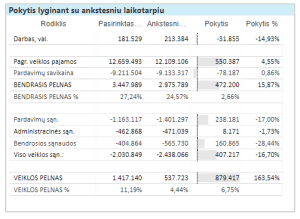

Finansų rodiklių pokyčiai lyginant su ankstesniais laikotarpiais:

Vertinant įmonės finansinę būklę yra svarbu rodiklius lyginti su atitinkamais praėjusiais laikotarpiais ir stebėti tendencijas. Ar pajamos auga, ar krenta? Ar didėja pelningumas? Kaip kinta sąnaudos?

Pajamų pokytis % –

Pajamų augimo rodiklis parodo kaip auga įmonės pardavimo pajamos per pasirinktą laikotarpį. Formulė: Pajamų pokytis % = ((Einamojo laikotarpio pajamos – Praėjusio laikotarpio pajamos)) / Praėjusio laikotarpio pajamos) * 100.

Bendrojo pelno pokytis % –

Bendrojo pelno pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu. Formulė: Bendrojo pelno pokytis % = ((Einamojo laikotarpio BP – Praėjusio laikotarpio BP) / Praėjusio laikotarpio BP) * 100.

Veiklos pelno pokytis % –

Veiklos pelno pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu. Formulė: Veiklos pelno pokytis = ((Einamojo laikotarpio grynasis pelnas – Praėjusio laikotarpio grynasis pelnas) / Praėjusio laikotarpio grynasis pelnas) * 100.

EBITDA pokytis % –

EBITDA pokytį (augimą arba kritimą) lyginant su praėjusiu laikotarpiu. Formulė: EBITDA pokytis % = ((Einamojo laikotarpio EBITDA – Praėjusio laikotarpio EBITDA) / Praėjusio laikotarpio EBITDA) * 100.

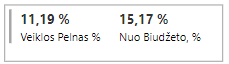

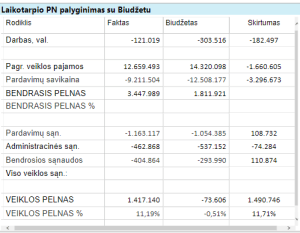

Finansų rodiklių lyginimas su biudžetu –

Finansinių rodiklių lyginimas su planuotais (biudžetu) yra vienas iš įmonės veiklos vertinimo įrankių.

Siekiant objektyviai vertinti pasiekimus, pagrindiniai veiklos rodikliai (KPI) yra skaičiuojami ir iš faktinių duomenų, ir iš biudžeto duomenų.

Balanso ataskaitos rodikliai

Ilgalaikis turtas

Tai turtas kuris tarnaus įmonei daugiau kaip vienerius metus ir jo įsigijimo vertė yra didesnė už įmonės nustatytą minimalią ilgalaikio turto įsigijimo vertę. Balanso straipsniuose paprastai detalizuojamas į nematerialųjį, materialųjį, finansinį bei kitą ilgalaikį turtą.

Trumpalaikis turtas

Tai turtas, kurio gyvavimo ciklas trumpesnis negu 1 m. laikotarpis arba jo įsigijimo vertė yra mažesnė už įmonės nustatytą minimalią ilgalaikio turto įsigijimo vertę: atsargos, išankstiniai apmokėjimai bei nebaigtos vykdyti sutartys, pirkėjų ir kitos gautinos sumos, trumpalaikis turtas, indėliai bei pinigai ir jų ekvivalentai.

Turtas

Šis rodiklis parodo kiek iš viso turto turi įmonė, t. y. ilgalaikio ir trumpalaikio turto suma.

Nuosavas kapitalas

Įmonės savininkų nuosavybė: akcijos, rezervai ir uždirbtas pelnas arba nuostoliai. Iš esmės parodo kas lieka iš įmonės turto atėmus visus įsipareigojimus.

Šis rodiklis turėtų netapti mažesniu negu pusė įstatinio kapitalo, o taip atsitikus – kuo skubiau inicijuojamos priemonės jo optimalios ribos atkūrimui: susidariusius nuostolius padengti akcininkų įnašais, didinti įstatinį kapitalą, didinti turto vertę (jei tai įmanoma) i pan.

Ilgalaikiai įsipareigojimai

Juos sudaro vėliau nei po 1 m. mokėtinos sumos: finansinės skolos, lizingo įsipareigojimai, skolos tiekėjams, išankstiniai apmokėjimai, atidėjiniai ir pan.

Trumpalaikiai įsipareigojimai

Tai tokie įsipareigojimai ir skolos, kuriuos padengti reikės trumpiau nei po 1 m.: ilgalaikių skolų einamųjų metų dalis, finansinės skolos, skolos tiekėjams, mokėtinos sumos darbuotojams, valstybės institucijoms, mokėtini mokesčiai.

Likvidumo rodikliai

Einamojo likvidumo rodiklis

angl. Current Ratio –

Šis rodiklis parodo įmonės galimybę įvykdyti trumpalaikius įsipareigojimus (pvz. apmokėti skolas), panaudojus trumpalaikį turtą. Laikoma, kad šio rodiklio reikšmė turi svyruoti tarp 1,2 ir 2. Žemiau 1 esanti reikšmė rodo likvidumo problemas, nesugebėjimą prireikus apmokėti skolų. Jei rodiklis viršija 2 – tai gali rodyti neefektyviai naudojamą trumpalaikį turtą bei įsipareigojimus.

Formulė: Einamojo likvidumo rodiklis = Trumpalaikis turtas / trumpalaikiai įsipareigojimai

Kritinio likvidumo koeficientas

angl. Acid Test Ratio / Quick Ratio

Skaičiuojant šį rodiklį yra daroma prielaida, kad atsargos nėra likvidžios, t.y. kad norint jas parduoti prireiktų ilgesnio laikotarpio, o pirkėjų įsiskolinimas yra laikomas likvidžiu. Laikoma kad 1 yra normali šio rodiklio reikšmė.

Formulė: Kritinio likvidumo koeficientas = (Trumpalaikis turtas – atsargos) / Trumpalaikiai įsipareigojimai

Apyvartinis kapitalas

angl. Working Capital

Kuo šis teigiamas rodiklis aukštesnis – tuo geriau vertinamas įmonės likvidumo lygis, tai rodo, kad įmonės trumpalaikis turtas ženkliai viršija trumpalaikius įsipareigojimus. Jam esant neigiamu – signalas, kad galima susidurti su įsipareigojimų vykdymo sunkumais.

Apyvartinis kapitalas = Trumpalaikis turtas – trumpalaikiai įsipareigojimai

Apyvartinio kapitalo ir turto santykis

Angl. Working Capital to Total Assets

Įvertinus apyvartinio kapitalo ir viso turto santykį galima vertinti įmonės bankroto tikimybę: kuo šis rodiklis aukštesnis, tuo tikimybė mažesnė ir atvirkščiai. Plačiai taikomas praktikoje, nes leidžia palyginti įvairios veiklos ir dydžio įmones.

Apyvartinio kapitalo ir turto santykis = Apyvartinis kapitalas / Turtas

Turto panaudojimo efektyvumo rodikliai

Atsargų apyvartumas

angl. Inventory Turnover

Parodo kaip greitai juda atsargos ir pavirsta pinigais. Kuo rodiklis didesnis – tuo efektyviau valdomos atsargos, mažesnės investicijos į jas, “neįšaldomi pinigai“.

Atsargų apyvartumas = Pardavimo savikaina / (Atsargos laikotarpio pradžioje + Atsargos laikotarpio pabaigoje) / 2)

Pirkėjų įsiskolinimo apyvartumas

angl. Accounts Receivable Turnover

Pirkėjų įsiskolinimo apyvartumas parodo kiek apyvartų per metus padaro pirkėjų skolos. Jis leidžia įvertinti pirkėjų skolų surinkimo efektyvumą: kuo didesnė reikšmė – tuo greitesnis pirkėjų atsiskaitymas su įmone, kuo mažesnė – tuo ilgesni atskaitymo terminai.

Pirkėjų įsiskolinimo apyvartumas = Pardavimo pajamos / Pirkėjų įsiskolinimas

Skolų tiekėjams apyvartumas

angl. Accounts Payable Turnover

Apibūdina įmonės atsiskaitymų su tiekėjais efektyvumą, rodo kiek kartų mokėtinos sumos tiekėjams “apsisuka“ per metus. Žemesnė reikšmė rodo taikomus ilgesnius mokėjimo terminus arba didelius tiekėjų vėlavimus apmokėti skolas.

Skolų tiekėjams apyvartumas = Pardavimo savikaina / Skolos tiekėjams

Turto apyvartumas

angl. Assets Turnover

Naudojamas turto valdymo efektyvumo vertinimui: didesnė reikšmė rodo efektyvesnį valdymą, mažesnė – neefektyvų. Parodo kiek vienas turto piniginis vienetas uždirba pardavimo pajamų.

Turto apyvartumas = Pardavimo pajamos / Turtas

Apyvartinio kapitalo apyvartumas

angl. Working Capital Turnover

Naudojamas įvertinti kiek pajamų uždirba vienas į apyvartinį kapitalą investuotas piniginis vienetas. Kuo didesnis apyvartumas – tuo mažesnės investicijos į apyvartinį kapitalą, tuo efektyvesnis valdymas. Taip pat naudojamas apyvartinių lėšų kontrolei: per maža reikšmė arba mažėjimas gali rodyti apyvartinių lėšų trūkumą.

Apyvartinio kapitalo apyvartumas = Pardavimo pajamos / Apyvartinis kapitalas

Finansinio sverto rodikliai

Įsiskolinimo koeficientas

angl. Total Liabilities to Total Assets Ratio

Parodo įmonės įsipareigojimų dalį visame turte, kokia turto dalis yra įsigyta už skolintas lėšas. Kuo didesnė įsipareigojimų dalis turte – tuo žemesnis kreditorių saugumo lygis. Normali reikšmė tarp 0,4 iki 0,6, tačiau priklauso ir nuo ekonominio sektoriaus.

Įsiskolinimo koeficientas = (Ilgalaikiai įsipareigojimai + trumpalaikiai įsipareigojimai) / Turtas

Įsipareigojimų ir nuosavo kapitalo santykis

angl. Total Liabilities to Equity Ratio

Rodiklis parodo kiek įsipareigojimų tenka kiekvienam nuosavo kapitalo piniginiams vienetui. Kuo aukštesnis rodiklis – tuo aukštesnis finansinės rizikos laipsnis, tai rodo didelius įsipareigojimus, kuriuos reikės padengti.

Įsipareigojimų ir nuosavo kapitalo santykis = (Ilgalaikiai įsipareigojimai + trumpalaikiai įsipareigojimai) / Nuosavas kapitalas

Bendrojo mokumo koeficientas

angl. Equity to total Liabilities Ratio

Tai nuosavo kapitalo ir įsipareigojimų santykis, parodantis kokia nuosavo kapitalo suma tenka vienam įsipareigojimų piniginiam vienetui. Didesnis įsipareigojimų padengimas nuosavu kapitalu parodo finansinį stabilumą ir leidžia kreditoriams jaustis saugesniais.

Bendrojo mokumo koeficientas = Nuosavas kapitalas / (Ilgalaikiai įsipareigojimai + trumpalaikiai įsipareigojimai)

Daugiau rodiklių:

- El. prekybos rodikliai

- Išteklių užimtumo rodikliai

- Pardavimo proceso rodikliai

- Pardavimų rodikliai

- Projektų rodikliai

Mes rašome:

dashboards (11) diagramos (2) duomenys (3) duomenų modelis (1) indikatoriai (2) Infodizainas (6) Informacijos valdymas (2) kontekstas (3) PowerBI (7) rodikliai (1) Verslo analitika (9) Verslo informacija (12) Verslo įžvalgos (BI) (9) vizualizacijos (2)

Verslo informacijos terminai:

KPI, rodikliai, dimensijos, indikatoriai – neabejotinai šiuos žodžius girdite ar vartojate kasdien, bet ar galėtumėte tiksliai apibūdinti kas yra kas?

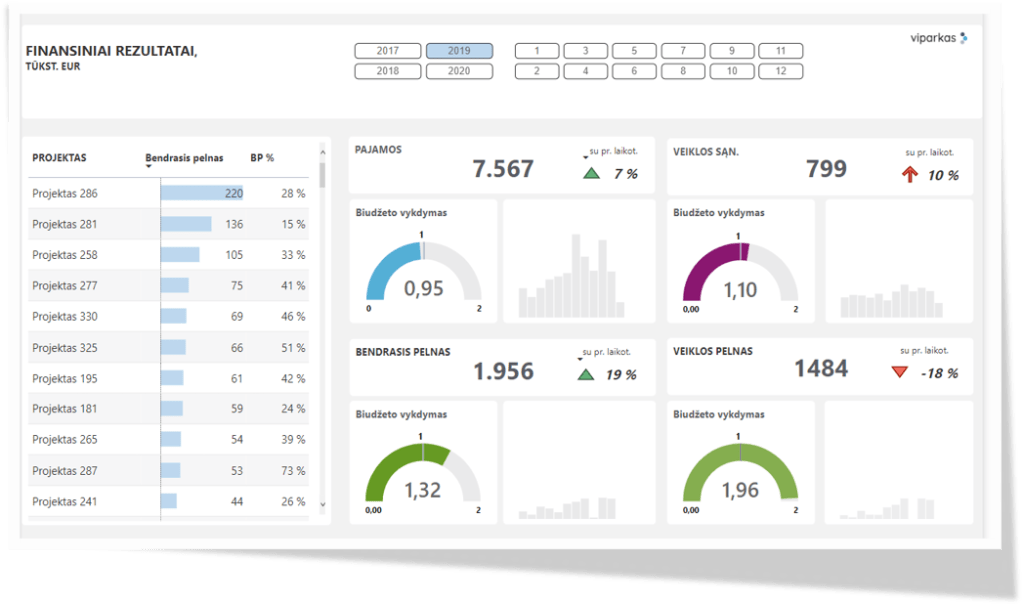

Finansinių rodiklių ataskaitos

Finansinėse ataskaitose įvairiais pjūviais pateikiama informacija apie įmonės finansinius rezultatus per pasirinktą / ataskaitinį laikotarpį. Pagrindiniai rodikliai yra pajamos, veiklos pelnas, grynasis pelnas, veiklos pelnas %, grynasis pelnas %. Ką vertinti?

Biudžeto – fakto analizei

Biudžeto-fakto palyginimo ataskaitose įvairiais pjūviais pateikiama informacija apie planuotų ir faktinių rezultatų skirtumus per pasirinktą / ataskaitinį laikotarpį. Dažniausiai lyginamos pelno – nuostolių ataskaitų eilutės, pajamų, savikainos, kiti planuoti ir faktiniai rodikliai. Ką vertinti?